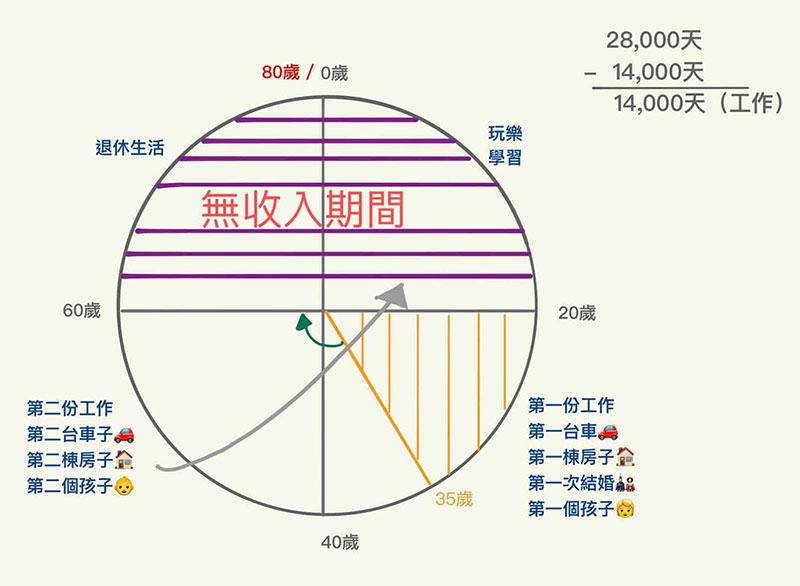

人的一生平均壽命大約為28,000天。28,000天又可分割為4個區間(7000天*4),分別從0歲~20歲 ; 20歲~40歲 ; 40歲~60歲 ; 60歲~80歲。目前四個區間您又處於哪個區間呢!

♦ 0歲~ 20歲- 7,000天 (玩樂及學習階段)

♦ 20歲~40歲- 14,000天 (很多的第一次,分別有->工作、買車、買房、結婚、生子)

♦ 40歲~60歲- 21,000天 (第二份工作、購入第二台車、買第二棟資產、甚至第二個孩子)

♦ 60歲~80歲- 28,000天(享樂人生退休生活)

在我們展開這趟旅程之前,看一下您在上圖間的哪一個區塊!如果現在的您是40歲,恭喜您還有7,000天的時間可以努力賺錢!接下來讓我們來了解四個區塊相對應的狀態以及我們需要達成的神聖任務。

第一個7,000 個日子

小豬公存錢法是每個人在孩提時爹娘會讓我們進入理財的第一種認識金錢及理財的方法,目的是為了我們在無壓力的狀況下設定目標進而完成消費及儲蓄間的平衡 ,古老的智慧認為儲蓄為致富之本,每個人都知道儲蓄很重要,但是知道不等於做得到,透過各種存錢的方法了解到每一年孩子在領生日禮金或是過年紅包之後是否會將其存入小豬公帳戶裡頭,等待小豬公養成了小肥豬的期間我們要如何去使用它,是拿來放在銀行定存或是用高倍數的方法讓貨幣價值得以擴張。父母親也要認知自已的消費或儲蓄習慣可能需要稍微調整,因為自己就是孩子的最佳示範,如果沒有將賺到的錢存下任何一分而全部花光,孩子在長大後也將如法炮製。

同樣的,為人父母的我們在參與多元資訊教育化的現代,良好的消費循環並非容易的事,孩子在訊息氾濫的現在很容易就被導入到不正確的想法。因此,修正不好的習慣需要從零用錢的運用加以參與。讓孩子真正了解到什麼時候”需要的”及什麼是”想要的”。

這個階段的孩子不仿可以帶孩子去銀行,讓孩子知道金錢多項功能的作用以及銀行業務的放貸業務(金錢流向)。孩子藉此可以學習到金錢如何在市場上流動,亦或是如何透過負債來創造更大的獲利。了解到金錢的運作模式後才能體會到教育資源其實也是需要用錢換來的。因此,從小的時候就要養成有教育基金的建立。如何將大人們提供所有跟錢有關的資源存入到教育基金,再透過教育資源的學習轉化,到未來出社會將所學的一技之長賺取更多的錢。這就是第一個7000天我們所需要認真是認識的議題。

第二個7,000個日子

如果您是剛進入這個階段的人,那恭喜您正式邁向人生最精彩的部份,怎麼說是最精彩的人生呢? 這個階段有很多事情將會同時第一次出現在您的生命歷程中,例如: 第一份工作、第一次買車、第一次買房子、第一次結婚(…)及第一個孩子的誕生。有沒有發現這麼多的第一次要在這階段的7,000產生。是不是覺得這些都是生命中最美好的事物呢!這些美好的事物都有一個共同的特性,那就是”支出”也開始不斷增加。

在支出不斷的階段要怎麼讓我們的財務平衡,不仿可以訂出屬於自己的「自我預算表」。這裡可以提供您一個預算規劃方式稱作「50 : 20 : 30 原則」。每個月必要性開銷勿超出50% ; 20%撥入財務基金(退休基金及子女教育基金等) ; 最後30%可自由選擇花在創造美好舒適的事物上(30%可以再細分自我成長基金、短中線投資、消費性娛樂及捐款奉獻)。有了財務基礎之下,要如何管理債務進而達到收支平衡,以下有幾項原則我們仍需要思考的分別為: 1. 停止非必要性負債 、2. 每個週期加總自身負債總數 、3. 還款計劃、4. 刪減預算、5. 加大賺錢力道、6.堅持付出的心。

當我們將心目中的城堡建立好之後是不是要開始思考要如何建立強而有力的城牆來保護我們好不容易建立起的王國。車子、房子、婚姻及孩子都是我們生命及家庭中最可貴的資產,而這些資產卻是我們用辛勤的工作所換來的美好。如何將這美好的資產建立強而有力的城牆來保障它們呢! 壽險和醫療險在此就發揮極為重要的防護機制。無論我們賺多少錢,每年如果有多賺一些錢是不是都會視財務狀況來進行房屋修繕或是添加手機、車子或電腦等。同樣的為何不能同等的依照自己的身價檢視自己的保障!

許多人心中或多或少會不解為何才剛踏入社會工作的年輕人需要壽險保障! 因為剛出社會工作的年輕才子工作歲月比快退休人士的時間來得長30至40年,再加上此時的保費相當低的時候(可朝向儲蓄兼高保障),就以保全資產來說這階段的成本是最低的 ; 也會有人有疑問的說:我是家庭的經濟支柱,為何要幫配偶規劃保險。此時別忘了配偶是您家庭生活的重要助手,人難免都會發生失能或身故的悲劇,如果有這一天的到來您是否可以一邊照顧年幼的孩子及年老的父母一邊打拚工作賺錢。相信每個人一天最多就是24個小時可以運用。然而保險理賠金是個無形又有力量的資產,在人類最需要神救援的時候它會立刻如天使般照顧您及家庭的資產。健康保險同樣的也可以發揮相對應的保障。古人云:健康就是財富,如果有良好的健康就可以創造無限的財富; 如果沒有良好的健康就會創造出無限的經濟損失。財務平衡的面向來看財務會因健康失衡代表我們沒有將防火牆建立好就開始無限擴張我們的體力。

第三個7,000個日子

歡迎來到40~60歲的階段,邁入第21,000的這一天,有2件事情會快速地發生在你身上:老化及更多開銷。重新檢視你的財富是否與這2個件事情同等比例增加。這階段的你一定會開始體會到收入增加的幅度會影響到接下來是否要汰換舊、購入新的房子、孩子的大學學費及即將到數10年至20年的退休準備計劃。無論上述的資產轉換計劃一定也有一件事會隨時影響你的決策就是”通膨”。進入到第三個7,000個日子的自己回想起小時候一顆機蛋平均在1~2元之間,再經過了14,000個日子後的今天進到大賣場經常看到蛋價平均1顆要10元而感嘆的心情!我們再以平行時空想像再過7,000個日子所有的民生必需品皆以10%~20%的速度上漲,此時麻煩你打開自己的存摺帳簿及投資帳戶是否能因應退休的那一天往後計算20年所有的開銷。

因此,創造多元收入來源時風險的計算就不可忽視。當你在評估自己的身價時,請將以下的影響所得的風險因子記錄下來: 1.市場穩定程度、2.地緣風險、3. 匯率波動。你將會驚訝的發現世界上原本富有的人會墮入貧窮、疾病且身無分文。

創業最不會注意到就是風險,如果一切都按照計劃和預期發展營運,那你就是下一位比爾.蓋茲,但理想與現實總會有落差。以下是開創事業需要思考的點:1.創業一定要基於「價值導向」、2.勿將身家財產全部投入創業資金流帳戶,一定要準備緊急預備金、3.要日新月異更新自身本職學能,將從事的工作專精化,以防科技創新及年輕世代的取代性。

家庭資產中最崩潰的風險”喪偶”。如果是負責家庭經濟的配偶突離逝,壽險理賠金將保有生活最好的尊嚴。無論男性或女性的保額如果可以達到所得的7倍,應可償還短中長期之各項貸款及子女教育金。完善家庭生活運作要靠謹慎的風險評估及妥善的壽險帳戶建立。另人尊敬的英國前首相邱吉爾曾對保險下了一個非常動人的註解:如果我可以作主,我會把「保障」寫在家家戶戶的門上,以及每位公務員手冊,因為我深信犧性如此微小的代價,就可以保護家庭財產免遭受重大災難後的永無翻身損失。我們的責任是限制可怕的浪費,不僅可以為全人類謀幸福、建立強健的國家,更可以避免伴隨著一家之主死亡,乘坐在風雨搖擺的小船上的家人,包括無助掙扎的女人、小孩及所有身家財產被獨自留在冷漠黑暗的大海世界裡。讓我們對這註解思考當下的自己,假設我的船身已殘破不堪,身旁的親朋好友要用何種方式幫助我們在這黑暗的大海中不被海水給吞沒亦或是載浮載成。唯有壽險就像大型救生艇帶著探照燈在你消失在世界上可以是最普遍也是最靈驗的家族創富方式。

生命走到最黃金的歲月要怎麼規劃你的退休計劃、健康保險及人身壽險將是你守富及創富的三種原素。

第四個7,000個日子

無論現代科技怎麼進步世界怎麼變化,有一件事會一直伴隨著我們到年邁的就是「生病」。地球上的生物都會生病,而人類獨享相當富裕的醫療資源來因應各項生病的狀態。這些醫療資源卻也在第四個7,000天的日子裡產生俱額的開銷。如果我們沒有在20歲至60歲(14,000個日子中)將醫療防護網架構完成,我們的退休生活品質除了身體狀況下降,更會因為失能、重大傷病、癌症、意外、住院醫療乃至身故產生額外的開銷侵蝕你的荷包。除了本身的生活品質的下降,下一代的孩子也會跟著遭受到生活及經濟上的牽累。

生命一定會走到盡頭,我們除了努力求生存之外,我們透過保單的方式來讓我們的下一代活的更有價值不會活在別人眼裡同情的目光中以外,生命走到尾深也可以了解遺產稅的稅源預留在此所產生無比的奇蹟。以單一家庭立場來分析,每個一種保單是最完美且適用於每一個家庭,唯有透過專業的經紀人分析你的生活背景、經濟狀況及需求,才能夠真正協助你最適合的保障內容並在每個保單週年檢視保單狀況,就如車子在使用過程中達到規定的里程數時需要進廠保養的意思是一樣的。往往保戶會想到底要買定期壽險好還是終身壽險好呢!這其中需要依據保額、保費及保戶的年紀及家庭組織來作適當的調配組合,讓壽險理賠的效益發揮到最大。

退休的日子要如何過的順心且有質感,以下幾個原則我們一定要把握住! 1.寫出夢想清單、2.延展退休基金、3.永遠把自己放在第一位、4.就算破產仍要存錢、5.切勿耗盡房屋淨值貸款、6.財務困難時有方式的宣告破產、7.考慮輕鬆工作收入、8.健康就是財富、9.善用年金保險、10.謹慎評估風險、11.重新檢查追蹤投資部位表現、12.重新調整消費習慣。

最後,對高資產族群而言只要簡單的創造更多在銀行的資產,多到可以富足世世代代。但是往往無法順利創造傳承,甚至有時候是製造更多傷害和痛苦。若要創造記憶的永恆仔細思考你在生命中的每個7,000天的日子裡有沒有建立完善防護網及極俱智慧的善用財富傳承工具。